A társasági adókedvezményeket, illetve adóalap csökkentés lehetőségét érintő változások

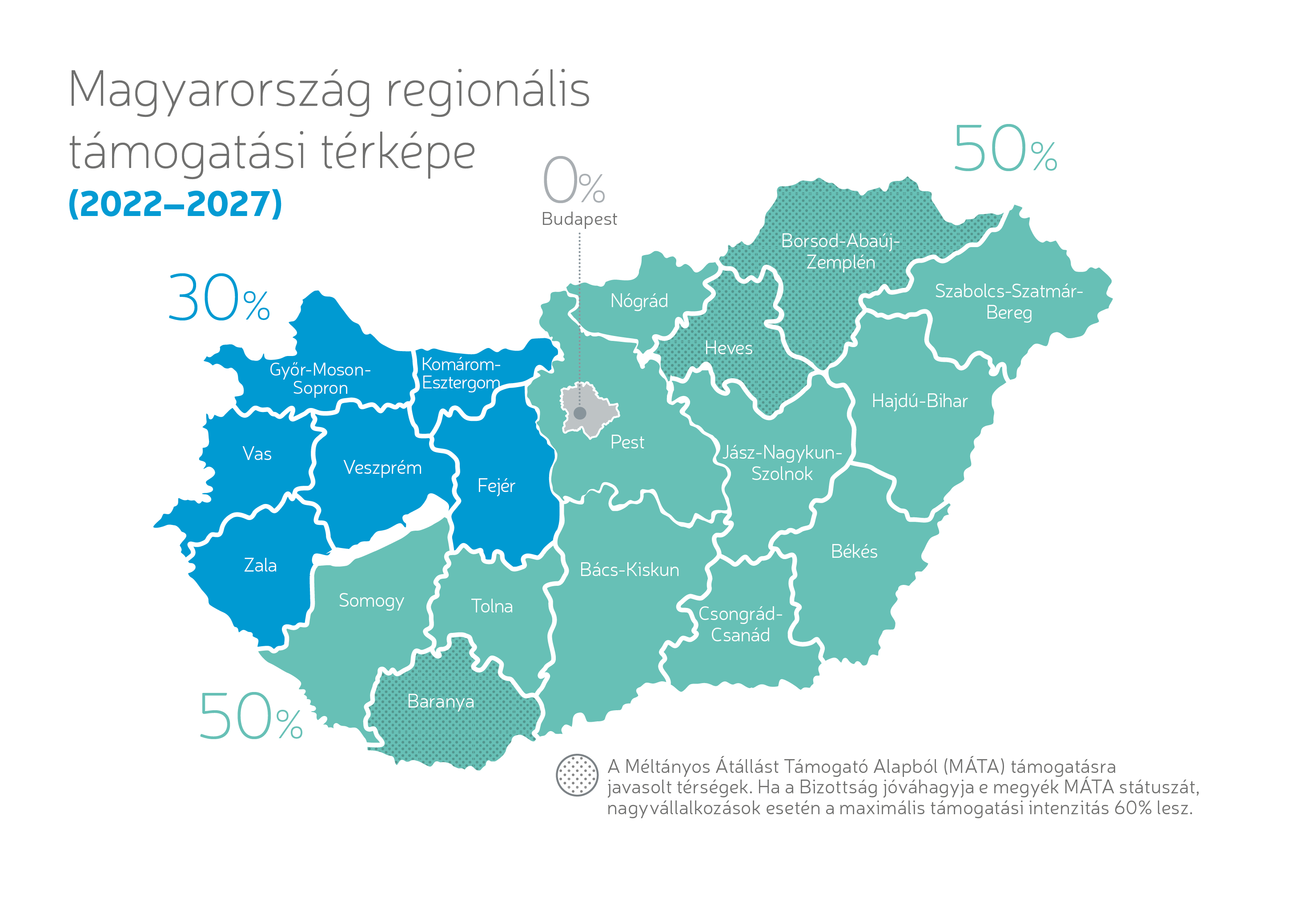

Az állami támogatások kapcsán az Európai Bizottság által tavaly ősszel hozott határozat alapján 2022. január 1-jével megváltozott a Magyarországra vonatkozó európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III.22.) Kormányrendelet.

Az átalakult uniós keretszabályok miatt 2022. március közepén a társasági adó terhére igénybe vehető fejlesztési adókedvezmény során, illetve az energiahatékonysági célokat szolgáló beruházás, felújítás adókedvezménye során alkalmazott támogatási intenzitások is módosításra kerültek.

Fejlesztési adókedvezmény

A fejlesztési adókedvezmény igénybevétele kapcsán nem csak a támogatási intenzitásban történt változás, hanem abban is, hogy a Pest tervezési-statisztikai régióban (korábbi elnevezése alapján Közép-Magyarország régióban) megvalósítandó beruházások kapcsán már elegendő, ha a megvalósuló beruházás induló beruházásnak minősül, nem kell új gazdasági tevékenységre irányuló induló beruházásnak lennie. A változások következtében Pest megye területén végrehajtott induló beruházások kapcsán a támogatási intenzitás elérheti az 50 %-ot.

forrás: https://tvi.kormany.hu/regionalis-tamogatasi-terkep

A Közép-Magyarország régiót érintően további változás, hogy az adókedvezmény feltételeként a Kormány határozatát akkor kell beszerezni, ha kis- és középvállalkozás által Budapesten megvalósított beruházáshoz igényelt összes állami támogatás jelenértéken meghaladja a 7,5 millió eurónak megfelelő forintösszeget.

Megszűnik önálló támogatási jogcímként a jelenértéken legalább 6 milliárd forint értékű beruházás, és a jelenértéken legalább 3 milliárd forint értékű munkahely teremtést szolgáló beruházás, amelyet eddig nagyvállalkozás vehetett igénybe termék-diverzifikációt eredményező induló beruházásnak vagy új eljárási innovációt eredményező induló beruházásnak minősülő beruházás Közép-Magyarország támogatható településein történő megvalósítása esetén.

A módosított előírások 2022. március 21-én léptek hatályba. Az átmeneti rendelkezés szerint azonban a 2021. december 31-ét követően benyújtott, de a 2022. évi I. törvénnyel megállapított módosítások hatályba lépéséig nyilvántartásba nem vett bejelentések, még nem engedélyezett kérelmek esetében már csak az új rendelkezéseket lehet alkalmazni.

Energiahatékonysági célokat szolgáló beruházás, felújítás adókedvezménye

A támogatási térkép változására tekintettel szükséges volt az energiahatékonysági beruházásra vonatkozó támogatási intenzitási szabályok módosítása is.

A hatályos jogszabály értelmében az adózó által igénybe vehető adókedvezmény mértéke nem haladhatja meg adózónként, továbbá beruházásonként, felújításonként, a beruházáshoz, felújításhoz igényelt összes állami támogatással együttesen, jelenértéken a beruházás, felújítás elszámolható költsége

- Budapesten 30 százalékának,

- Észak-Magyarország, Észak-Alföld, Dél-Alföld, Dél-Dunántúl, Közép-Dunántúl, Nyugat-Dunántúl vagy Pest tervezési-statisztikai régióban 45 százalékának megfelelő mértéket, de legfeljebb a 15 millió eurónak megfelelő forintösszeget.

Az egyes régiókra vonatkozó támogatási intenzitások változása tehát annyiban érinti az energiahatékonysági beruházáshoz igénybe vehető adókedvezményt, hogy a 30%-os támogatási mérték korábban Közép-Magyarország régió kormányrendelet szerint nem támogatott településein volt érvényben, ez most csak Budapestre vonatkozik.

A jogszabálymódosítás nyomán megszűnt a Közép-Magyarország régió kormányrendeletben meghatározott támogatható településeire vonatkozó 35%-os mérték.

Az Észak-Magyarország, Észak-Alföld, Dél-Alföld, Dél-Dunántúl, Közép-Dunántúl, Nyugat-Dunántúl tervezési-statisztikai régióban eddig érvényes 45% fog vonatkozni a Pest tervezési-statisztikai régióban megvalósított beruházásra, felújításra is.

Az új mértékeket első alkalommal a 2021. december 31-ét követően megkezdett, energiahatékonysági célokat szolgáló beruházások, felújítások tekintetében lehet alkalmazni.

Elektromos töltőállomással kapcsolatban alkalmazható adóalap-csökkentés

A társasági adótörvény értelmében 2017. január 1-je óta adóalap csökkentést lehet érvényesíteni az elektromos töltőállomás bekerülési értéke után. A bekerülési költségnek azt a részét lehet levonni az adóalapból, amely tervezetten nem térül meg egy hároméves üzemeltetés alatt.

Az adóalap-kedvezmény az Európai Unió Bizottságának általános csoportmentességi rendelete (651/2014/EU bizottsági rendelet) alapján állami támogatásnak minősül.

Az általános csoportmentességi rendelet 2021. augusztus 1-jei hatállyal megváltozott, melynek nyomán ettől az időponttól kezdve megszűnik a társasági adóban ez az adóalap-kedvezmény.

A rendelet azonban tartalmaz egy átmeneti 6 hónapos időszakot, amely 2022. február 1-jéig tart. Az átmeneti rendelkezés értelmében a már folyamatban lévő támogatások 2022. február 1-jéig hatályban maradhattak.

Figyelemmel arra, hogy a magyar állam az igénybe vehető kedvezmény alkalmazásának lezárását 2021. június 30-i időponttal jelentette be az Európai Bizottság részére, valamint a társasági adótörvény módosítására e témában még nem került sor, az adóalap-kedvezmény 2021. adóévre 2022 májusában benyújtandó társasági adóbevallásban történő érvényesítésének lehetősége jelenleg egyértelműen nem szabályozott.

Az elektromos töltőállomások telepítéséhez versenypályázatok útján lehet támogatáshoz jutni.