Könyvvizsgálati tapasztalatok

Beszámoló készítési feltételek

Egyszerűsített éves beszámoló készíthet a kettős könyvvitelt vezető vállalkozó - azaz nem szükséges az üzleti jelentést és a cash-flow kimutatást elkészíteni, továbbá kevesebb adattartalommal tehető közzé a kiegészítő melléklet - ha két egymást követő üzleti évben a mérleg fordulónapján a következő, a nagyságot jelző három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértéket:

a) a mérlegfőösszeg az 1200 millió forintot,

b) az éves nettó árbevétel a 2400 millió forintot,

c) az üzleti évben átlagosan foglalkoztatottak száma az 50 főt.

Projekt elszámolások

Többször és különböző csatornákon is felhívtuk a figyelmet a 2020-ban már kötelezően alkalmazandó projekt elszámolásokra (un. szerződéses elszámolási egység), amelyekkel kapcsolatban ezúton is megerősítjük, hogy a széria gyártás az IFRS szellemiségével egyezően alapvetően nem vonatható be ezen értékelési eljárás alá. Javasoljuk, hogy minden futó, illetve új szerződést a számviteli törvény 3. § értelmező rendelkezése alapján vizsgáljon meg és értékeljen ki.

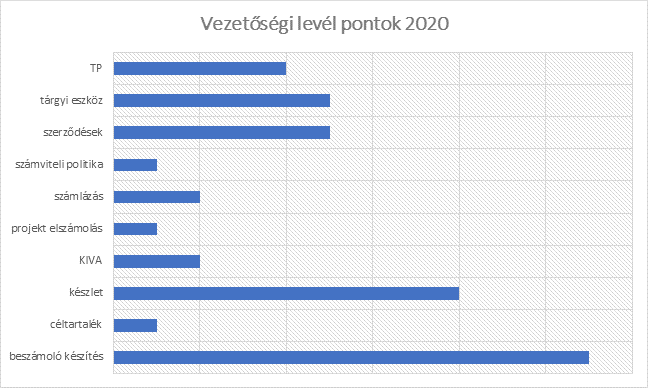

Vezetőségi levél pontok

A 2020-ra vonatkozóan összegyűjtöttük a témaköröket, amelyeket az alábbi táblázat tartalmaz:

Összefoglalóan a beszámoló készítés automatizáltságának, integráltságának és a zárási ütemtervnek a hiánya okozta a legtöbb megjegyzést, míg továbbra is a készletek jelentik a legnagyobb ellenőrzési kihívást (önköltség, utókalkuláció, értékelés). A transzferárak csoporton belüli kezelése az adóhivatalnak is számos megállapítást és bírság alapot biztosított, így a vezetőségi levelekben is felhívtuk ezekre a figyelmet. Sokan léptek előre a számlázás területén, nem kis mértékben a NAV nyomására, így számosságát tekintve csökkent a revízió megállapításainak száma.

Általános IT vizsgálat

Továbbra is folytatjuk és ahol szükséges felülvizsgáljuk a korábbi általános IT környezetre vonatkozó eljárásainkat, amelyet a Mod Zrt-vel közösen végzünk. Az ellenőrzés tapasztalatairól az idei Tízórai keretében is várhatóan részletesen be fogunk számolni.

Felkészülés 2021-re

Számlázás

Az adóhivatal által bevezetett elektronikus adatszolgáltatást 2021-ben a könyvvizsgálati eljárások keretében össze fogjuk vetni az elszámolt árbevétellel és a különbségekről az ügyfeleket értesíteni fogjuk. Kérjük kiemelten járjanak el ezen a téren, hiszen 2021. júliusától már az ÁFA bevallások tervezeteként is szolgálnak ezek az adatok.

Tervezés

Korábban, a nyári időszakban megkezdtük a tervezést a féléves számok alapján. Kiemelten tekintünk az elővizsgálati szezonra, szeretnénk az esetleges év végi meglepetéseket elkerülni és az adatszolgáltatást az év végi kritikus időszakok miatt javítani. Ezúton kérünk mindenkit, hogy a számviteli politika változásokat időben egyeztessék a vizsgálatvezetőkkel.

Közzététel

A Magyar Könyvvizsgáló Kamarának (MKVK) minden év július 15-ig a kiadott záradékokat le kell jelenteni, amelyet az MKVK összevet a céginformációs szolgáltatónak nyilvántartott dokumentumokkal. Ennek keretében a közzététel a tervezési időszakban ellenőrizzük és ahol eltérést találunk közvetlenül jelentkezünk.

Pénzmosási törvény

A 2021. évi XLIII. számú törvény 2021. május 22-i hatállyal – egyes rendelkezések vonatkozásában 2022. február 1-jétől, valamint 2022. július 1-jétől - szükségessé tette új belső szabályzati elemek beiktatását, valamint számos pontban módosította a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. évi törvényt. Ezen rendelkezések változásai miatt hamarosan felülvizsgáljuk és beiktatjuk az új pénzmosási belső szabályzatunkat.

Szerződéses kondíciók és elektronikus számlázás

Fontos változás, hogy technikailag lehetővé vált és most már az új szerződéseink tartalmazzák is az elektronikus számlázásra vonatkozó megállapodást. További újdonság, hogy a tervezhetőség érdekében időszaki elszámolást alkalmazunk az auditok során, így a záradék kiadásának időpontjától függetlenül előre tervezhető módon kerülnek ezek számlázásra.